公益財団法人近畿警察官友の会への寄附金は、特定公益増進法人への寄附金として、所得税・相続税・法人税の税制上の優遇措置があります。

また、一部の自治体では、個人住民税の寄附金控除の対象となります。

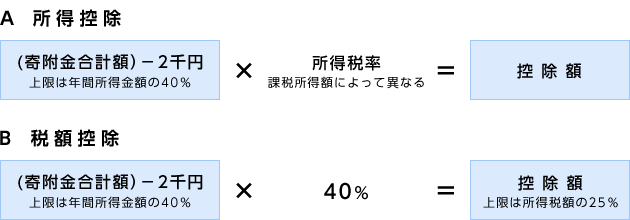

(1)当会へのご寄附は、寄附金控除として「所得控除」か「税額控除」のいずれかをご選択いただけますが、一般的には「税額控除」を選択するほうが、所得税額が従来よりも少なくなります。

(2)控除を受けるためには、確定申告を行うことが必要です。同封いたしました「寄附金受領書」を添付して税務署に申告をしてください。また、「税額控除」を選択された場合には「税額控除に係る証明書」もあわせて添付してください。

(3)確定申告の時期は毎年2月16日から3月15日までです。(土日の場合は翌日か翌々日)勤務先などで実施される年末調整では、寄附金控除を受けることはできませんのでご注意ください。

(4)「寄附金受領書」、「税額控除に係る証明書」は再発行いたしかねますので、確定申告まで大切に保管してください。

都道府県・市町村が各々の条例で指定した寄附金が、個人住民税の軽減措置(寄附金控除)の対象になります。全国一律ではありませんので、詳しくはお住まいの自治体にお尋ねください。

遺贈又は相続により取得した財産を、相続税の申告期限内に当会にご寄附いただいた場合、その財産には相続税が課税されません。

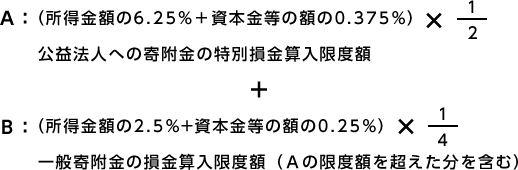

法人が支出する寄附金は、その法人の資本金等の額、所得の金額に応じた一定の限度額までが損金に算入されます。なお、公益法人に対する寄附については、一般寄附金の損金算入限度額とは別に、別枠の損金算入限度額が設けられています。

※税制は適宜改正されますので、寄附金控除の詳細及び最新の情報については、所轄の税務署又は税理士にご確認ください。